新NISA口座変更 松井証券はクレカ払いがない

新NISAが始まってもうすぐ1年

私は現在、松井証券でオルカンとS&P500に毎日2,000円ずつ積立投資をしています

(1カ月約80,000円程度)。

しかし、松井証券にはクレカ積立がないため、来年からはNISA口座を変更しようと考えています。

松井証券にはクレカ積立はありませんが、松井証券ポイントが付与される仕組みがありますが

クレカ積立と比べると、かなり残念な結果でした

(あくまで私が調べた範囲での個人的な意見です。細かい点で誤りがあればすみません…)。

松井証券ポイントは、毎月エントリーが必要な仕組みになっています。

しかし、私のように適当な性格だとエントリーを忘れてしまい、結局ポイントをもらえないことが多いです。

松井証券のポイントは保有金額に対してポイントがもらえます。

最大1%貯まる投信残高ポイントサービス

当社で投資信託を保有されているお客様に、投資信託の保有金額に応じて、松井証券ポイントで還元します。

https://support.matsui.co.jp/faq/show/420?site_domain=faq

※ 毎月、エントリーが必要です。 ※ iDeCoで保有する投資信託を対象とするためには、投資信託お客様サイトでiDeCo口座情報の登録が必要です。

S&P 500:0.0326%、オルカン:0.0175% って低すぎませんか?

保有金額に対して付与されるので仕方ないとは思いますが、

私のように保有金額が少ない人にはあまりメリットが感じられません…。

現在の保有金額は、

- S&P 500:50万円

- オルカン:50万円

これを元に年間ポイントを計算してみると:

- S&P 500:500,000 × 0.0326% = 326円

- オルカン:500,000 × 0.0175% = 175円

合計で 501円(年間です)

保有金額が3000万になれば

- S&P 500:15,000,000 × 0.0326% = 4890円

- オルカン:15,000,000 × 0.0175% = 2625円

年間 7515円になります。

クレカ積立の魅力:松井証券との比較

クレカ積立は、毎月の購入金額に応じて1%程度のポイントが付与されるため、非常にお得です。

たとえば、毎月80,000円積み立てた場合:

- 毎月800円分のポイント獲得

- 年間では 800円 × 12カ月 = 9,600円

これは、松井証券ポイントと比較して約20倍近くお得になります。

さらに調べてみたところ、SBI証券と楽天証券のどちらも、

保有金額に応じてポイントがもらえる仕組みがあることが分かり

乗り換えを絶対に実行しようという決意が湧きました。

2025年は、楽天証券かSBI証券に変更します

ということで

2025年からは、クレカ積立のできる楽天証券か SBI証券に変更します

どちらがいいか悩んでいます。

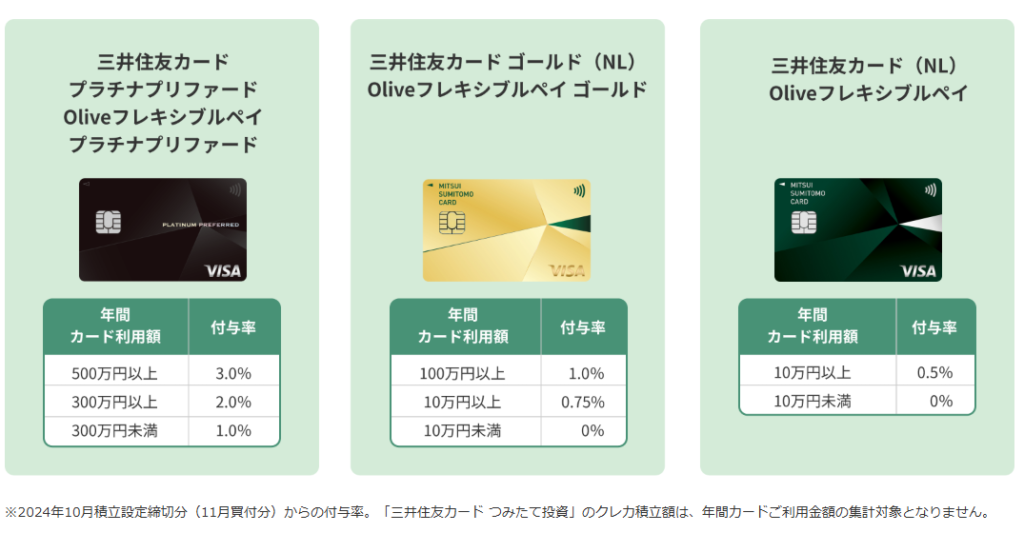

SBI証券のメリット

SBI証券のメリット

- 取り扱い銘柄が多い

国内外の幅広い商品に対応しており、投資の選択肢が豊富。 - クレカ積立によるポイント還元

三井住友カードを利用することで、積立投資でもポイントがもらえます。- 通常カード:10万円以上のカード利用で 0.5% 還元

- ゴールドカード:10万円以上で 0.75%、100万円以上で 1% 還元

デメリット

・SBI証券は、WEB画面がものすごく使いにくいので、そこがきになります。

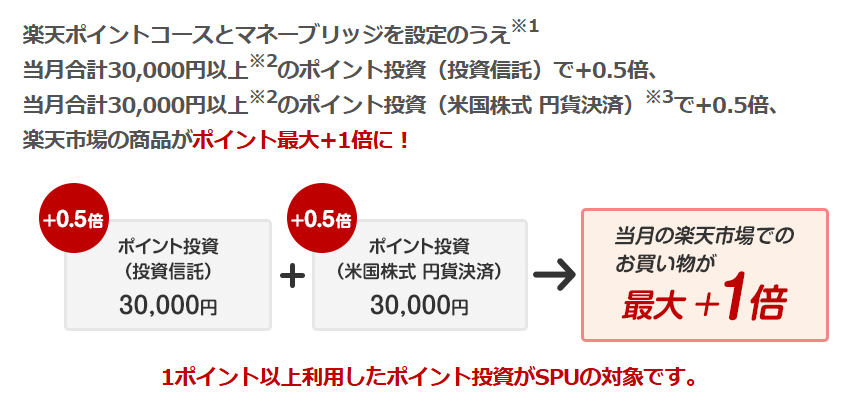

楽天証券のメリットとデメリット

楽天証券のメリット

- 楽天のSPU(スーパーポイントアッププログラム)がアップする

- 投資信託:+0.5倍

- 米国株式(円貨決済):+0.5倍

楽天経済圏を活用している人にとって、効率よくポイントを貯められるのが魅力です。

2.クレカ積立でポイント付与

カードの種類によって付与率が変動(利用額の縛りはなし)。

楽天カードを利用して積立投資をするとポイントが付与されます。

すごく悩んだ結果、楽天証券に決めました!

私は楽天での買い物が多いこともあり、SPUアップが決め手になりました。

さらに、楽天プレミアムカードを申し込み、クレカ積立で1%のポイント還元 ゲットです

一方で、SBI証券も魅力的ですが

1%還元を達成するにはゴールドカードを保有し、年間100万円以上の買い物が必要です。

私にとってはハードルが高いと感じたため、今回は楽天証券を選びました。

コメント